栏目分类

你的位置:🔥南宫·NG28(China)官方网站-登录入口 > 新闻中心 >

开端:估值之家

原标题:山源电子创业板IPO:行业天花板低、永恒功绩增长难认为继,公约负借主要客户高度极度等诸多不寻常指向装璜报表疑团

霹雷的雷声不断在天外中摇荡,闪电划破昏黑,照射出一座疏淡的小镇。一块“中国自行车产业基地,王庆坨迎接您”的牌子直立在进口公路旁,风呼呼地拍打着,发出“哐当哐当”的响声,仿佛在向东谈主们展示着它的签订,可签订的背后,却荫藏着无法言说的落索。

2016年8月,摩拜单车进入北京没几天就火得进步统共东谈主预期,连奇迹器一度齐拥挤得齐无法接济激增的用户而发生故障。同庚9月,摩拜和ofo鉴别晓喻获取了数千万好意思元B轮融资。之后一年里,摩拜和ofo接踵融资11亿好意思元和7亿好意思元,两家公司的估值齐进步了20亿好意思元。分享单车在其时红极一时,成为了投资者眼中的香饽饽。

分享单车一度重塑了自行车行业的产业链,远超行业预期的订单量,让多量自行车产业链上的坐褥商的功绩大增,从他们的财报上看,似乎传统的自行车制造行业又要快乐也曾的活力。王庆坨镇借助分享单车一飞冲天,被动作互联网经济挽救自行车业的典型而名声大震。彼时,街边林林总总的自行车店和因自行车赚得盆满钵满而眉花眼笑的店主,无不是此地因分享单车而兴旺的讲解。

关联词,这种爆发并未抓续多久,跟着多家自行车上市公司2018年年报的透露,分享单车给其上游供应链带来的功绩也断线风筝,大的自行车供应链还在松开规模卤莽转行相近看守操办。王家坨多量的小工场则澈底淡出自行车供应链。

如今的王庆坨镇,除了那块自行车产业基地的牌子依然呆呆的在立在原地,一经难找到分享单车的足迹。

古东谈主云,以史为镜,不错知兴替。著名作者马克吐温说历史老是惊东谈主的相似。分享单车对供应链的教化仍寥若辰星在目,估值之家依然在A股市集看到了肖似分享单车小工场侥幸的企业在仍在为了膨胀而挤破头。

上海山源电子科技股份有限公司(以下简称“山源科技”或“刊行东谈主”),教导于2001年,专科从事智能矿山信息通讯、供电管控与保险、视觉监控等居品与系统的研发、坐褥、销售和奇迹,为矿山等领域客户提供霸术遐想、系统托福、运维优化等空洞处理有操办等奇迹。

连年来,煤炭行业劳能源老龄化、招工难等痛点日益凸起,且煤矿中各系统间的互联互通难度大、资本高,数据分享和数据流转不畅,使得坐褥后果的进一步进步变得长途。

5G本事的老练,相较于4G本事在峰值速度、时延和聚会密度等方面的上风,使得煤炭行业通过智能化纠正提高坐褥安全水平与后果,将东谈主力从繁芜、笨重的井下使命环境中目田出来,缩小煤矿事故发生率,收场减东谈主增效,向少东谈主化、无东谈主化标的发展带来了本事可行性。

凭据头豹接洽院出具的《2023年中国智能矿山分析与揣度》,铁心2023年底,我国已有365座煤矿收场5G集结拓荒,秘密国度能源集团、晋能控股、山东能源集团、中煤集团、陕煤集团等大型煤炭集团。

跟着5G+智能矿山拓荒的抓续深化,揣度至2026年底我国还将有进步380座煤矿收场5G集结拓荒,同期计议到已建成5G+智能矿山的5G集结扩容,揣度2027年我国煤矿5G集结拓荒市集空间将从2023年的7.8亿元进步至31.8亿元,5G+在煤矿领域存在一定的市集空间。

恰是在这种情况下,山源科技称其收拢5G机遇,在其发挥期(2020年1月1日至2022年12月31日,下同)其功绩增长可不雅,产能阁下率接近饱和,故向创业板肯求上市融资6.28亿元,用于矿山智能化设备坐褥基地拓荒、5G+矿山工业互联网平台研发和补流。本次刊行保荐东谈主为国泰君安证券,审计机构为老实海外管帐师事务所。

估值之家却在刊行东谈主的招股书中看到了王庆坨自行车产业基地的影子,是否如王庆坨一般由分享单车带来了片霎茂密后又默然退出历史舞台,还需要投资者更多的眷注。

一、行业天花板低、下流远期增长乏力,永恒功绩增长难认为继

凭据招股书透露,刊行东谈主发挥期功绩如下表所示:

单元:亿元

由上表可见,刊行东谈主发挥期功绩增速较为可不雅,营回复合增长率为58.04%,在人人卫滋事件残酷的几年里,能取得如斯收货无为值得庆贺。关联词,刊行东谈主可比公司2021年度和2022年度平均营收增长率鉴别为38.01%和45.70%。同刊行东谈主比拟,2021年增速较为相近,2022年度则较刊行东谈主推崇差了不少。

刊行东谈主在回复中称其营收增长率显赫高于同业的原因为其居品结构与同业业可比公司存在互异,主如若因为收拢了5G+智能矿山拓荒的策略机遇,较早推出5G交融通讯系统居品并不断拓展客户群体,推动研究居品收入快速增长。

关联词,这种增长是否可抓续却值得深念念。

19世纪瑞典科学家提议全球变暖的见地,东谈主们运转渐渐深入到全球变暖的严重性,环境保护也运转渐渐融入社会经济和生活。1999年在和洽国签署的《京齐议定书》和2016年《巴黎协定》,齐证实海外上对痛快变暖以及环保的青睐进程较高。

我国也在2020年9月明确提议在2030年收场“碳达峰”和2060年收场“碳中庸”的办法。为收场这一办法,我国在多年前就运转了布局,入部下手从经济结构调度,能源结构转型,促进清洁能源替代化石能源等多方面的使命来达成“双碳”办法。

煤炭动作二氧化碳排放较高的化石能源之一,其扬弃带来的二氧化碳和硫氧化物是大气耻辱和酸雨的主要元凶,开采和扬弃经由中对水资源以及地皮的耻辱等反作用无法幸免。

我国动作一个多煤少油的国度,煤炭在我国能源铺张占比中一直名列三甲。但在“双碳”办法的影响下,煤炭首当其冲就动作被替代的办法,在清洁能源光伏、风电、水电等不断崛起的情况下,煤炭在我国能源需求结构中的地位也浮现下降。

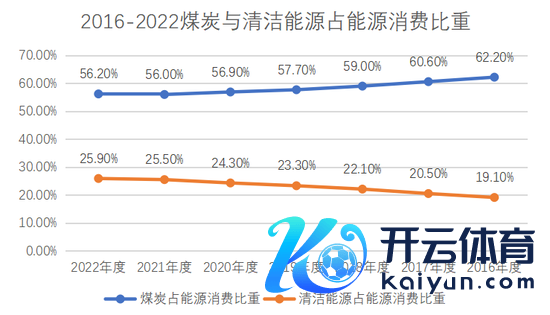

凭据国度统计局数据,2016年至2022年我国煤炭与清洁能源鉴别占总能源铺张的比重如下图所示:

数据开端:国度统计局。

从上图可见,清洁能源在我国能源铺张中占比从2016年19.10%上升至25.90%,上升了6.80个百分点。煤炭占比则与清洁能源呈现此消彼涨的关系,抓续下滑,2016年至2022年的6年期间里,共计下降了6个百分点。“环保”一经成为海外共鸣确当下,煤炭占能源铺张的比重将抓续下滑无谓置疑,煤炭行业将来在也难以呈现2002年至2012年黄金十年的盛景。

除了外皮原因的影响,煤炭行业自己也在抓续改动中,2016年2月国务院印发的《对于煤炭行业化解多余产能收场脱困发展的意见》推动了煤炭行业的供给侧结构性改动。

数据自满,自2016年起,我国煤矿数目逐年减少,由2016年的7866座下降至2022年底的4400座以内。将来,我国煤矿改动将抓续深化,揣度在2025年我国煤矿数目将下降至4000座。

因此,5G本事天然为智能煤矿拓荒带来了本事可行性,但由于煤矿能源在“双碳”政策和行业自己的改动的影响下,煤矿数目难以出现大规模的增长。市集规模不大,行业天花板低导致刊行东谈主的客户举座数目有限。

据招股书透露,刊行东谈主发挥各期收入开端为已建成煤矿的智能化拓荒的占比鉴别为96.92%、96.76%、89.41%、96.14%,新建煤矿的客户则险些不错忽略不计,与上述情形则不约而同。

发挥期内,刊行东谈主智能矿山信息通讯系统的功绩增速最快,从2020年度占总营收比重的37.85%增长至2022年度的65.24%,营收金额从0.62亿元增长至2.67亿元,发挥期复合增长率107.58%,其对刊行东谈主发挥期功绩增长的孝敬占绝对地位。刊行东谈主本次上市融资的资金也主要用于与此业务研究的神志。

凭据前述本体,假定忽略掉新客户增长的需求,以刊行东谈主2022年智能矿山信息通讯系统的销售单价176.15万元/套为单价,以2025年揣度煤矿数目4000座为市集总量,假定一座煤矿购买刊行东谈主一套研究居品,则总的市集规模为70.46亿元。以刊行东谈主招股书透露的市集占有率32%为基础算计出刊行东谈主能获取的市集规模为22.55亿元。

以上算计中,单个煤矿购买刊行东谈主一套研究居品的假定可能并不严谨,但不错看出来的是刊行东谈主发挥期功绩增速最快以及本次融资的主要本体赖以糊口的下流需求并不高,短期功绩增长只是只是本事改动后聚会更新换代的需求,计议到我国能源结构转型和煤矿供给侧改动的要素,下流市集容量极小,研究神志不才游需求得到得意后,难以抓续带来收益。刊行东谈主是否会重演王庆坨镇的历史,推测刊行东谈主也不敢笃定地说不会……

二、多神志标向行业均值操心,运营后果俄顷大幅进步是管明智商进步照旧财技?

跟着刊行东谈主在发挥期的功绩增强,其发挥期各项运营后果也出现显赫进步,多项运营办法向行业均值操心,功绩像是刊行东谈主的一把全能钥匙,将正本不胜的运营后果齐在功绩的进步下实足治丝益棼。估值之家纲目了刊行东谈主部分运营办法与可比公司均值对比如下表所示:

由上表可见,刊行东谈主的上述多神志标在2020年发挥期与行业均值互异较大,但较为奇怪的是,上述办法在2022年末/年度均出现大幅进步或回转,接近同期行业均值。功绩进步带来部分办法向好是合理的,但是如斯多的办法均出现存法令的变动,则是值得怀疑的。这并非一定是刊行东谈主运营智商进步,估值之家在其招股书中发现多处极度使刊行东谈主的招股书显得更为可疑……

1.东谈主均产值增速过大

据招股书透露,刊行东谈主的东谈主均年产值算计如下表所示:

单元:万元

由上表可见,刊行东谈主的东谈主均产值从2020年度74.52万元增长至2022年度105.37万元,东谈主均产值算计进步了42.73%,东谈主效进步显赫。

在制造企业里,由于单元居品的价值有限,其东谈主均产值在单价莫得大幅变化的情况下,一般不会无缘由的出现大幅增长。刊行东谈主的集成类神志单价虽有上浮,但其单价高潮主如若由于神志拓荒规模变大导致所耗用材料的数目更多导致的神志举座单价变动,而非刊行东谈主坐褥的居品全线价钱高潮。因此,刊行东谈主东谈主均产值的增长或多或少涌现出不寻常。

估值之家整理了刊行东谈主发挥期内可比公司的平均东谈主均产值鉴别为77.63万元、87.04万元和87.85万元(因云鼎科技2020年度主营业务包括大批商品生意且过去云鼎科技实施紧要金钱重组,主营业务处于转型期,故其2020年度研究财务数据不具有可比性,故算计均值数据不含云鼎科技),2021年和2022年的增长率鉴别为12.13%和0.92%,以这个角度来看,刊行东谈主同期5.97%和34.69%的东谈主均产值增长率也浮现分歧理。

分歧理的东谈主均产值增长,频繁会伴跟着虚增营收从而装璜报表的可能性,刊行东谈主的情况则很难扼杀其装璜报表的可能性。

2.公约负借主要客户高度极度

公约欠债动作刊行东谈主将来短期的收入的开端,在一定进程上反应了刊行东谈主在手订单情况。刊行东谈主发挥期的公约欠债余额鉴别为2,505.36万元、7,248.43万元和3,842.00万元。在2021年急剧增多事后又在2022年出现急剧下滑,是否如上章节中提到下流需求部分得到卓越意,后期增长乏力?但这至少反应出刊行东谈主在手订单情况不睬想,将来功绩可能堪忧。但更甚的是,在刊行东谈主的前五大公约欠债客户名单中,却出现了一些极度客户的身影。

山西梅园华盛能源开发有限公司(以下简称“梅园华盛”),为刊行东谈主公约欠债第一大客户,刊行东谈主对其公约欠债余额占其总公约欠债金额的比例为7.48%。其教导于1998年,于今已余25年,但凭据天眼查信息自满,其参保东谈主数为0。如天眼查信息无误,基本不错细目这是一个空壳公司,空壳公司动作刊行东谈主将来的主要客户之一,似乎莫得合感性。

但梅园华盛的问题并不仅于此,其于2015年9月18日因有实际智商而不实际生师法律秘书细目的义务被最妙手民法院公示为失信公司,尔后继续6次被公示为失信公司。2018年8月1日,其又被法院列为限度高铺张企业,尔后又22次被法院列为限高企业。

而上述这些还并不是这个企业的一谈极度,占梅园华盛股权比例51%的控股鼓励山西梅园工贸集团有限公司参保东谈主数为零,2017年即被最妙手民法院公示为失信公司,2020年于今,其被强制推广达156次。占梅园华盛股权比例49%的山西中凯实业集团有限公司通常于2017年被列为失信公司。

因此,梅园华盛和其一谈鼓励均被公示为失信公司,其动作刊行东谈主公约欠债第一大客户,不管是交游的合感性和可推广性,齐很值得怀疑,不行扼杀是刊行东谈主用于虚增功绩卤莽完班师绩闭环的一个幌子公司。

无为,这种失信公司的银行账户齐被冻结而只可进不行出,连基本的付款齐难以完成,和此类公司交游,险些只可通过第三方回款来完班师绩闭环。据招股书透露,发挥期刊行东谈主来自于第三方回款的金额鉴别为693.15万元、554.85万元和842.70万元,占刊行东谈主同期营收总数的比例鉴别为4.23%、2.41%和2.06%。刊行东谈主并未在招股书透露其第三方回款的具体开端,但指示了有客户因银行账户支付受限,托付其它配联合伴企业付款的情形。

空洞看来,刊行东谈主发挥期与梅园华盛及肖似的客户交游这种自戕式销售活动,加之金额并不算小的第三方回款,很难扼杀刊行东谈主发挥期存在装璜报表的可能性。

除了梅园华盛除外,刊行东谈主公约欠债的第二名辽宁瑞华实业集团高新科技有限公司偏激实控东谈主也于2024年2月19日被推广限度铺张令,第三名鄂尔多斯市三机矿山机电设备有限公司教导于2022年2月21日,参保东谈主数仅为1东谈主。这些高度极度的客户,无不在诉说着刊行东谈主在手订单真是切性问题。

3.税务口径与管帐口径的研发用度互异较大

刊行东谈主接纳在创业板上市,而创业板极其属目上市公司的本事创新智商,研发插足为反应上市公司研发创新智商的一面镜子,受到交游所青睐。

在创业板定位中对研发插足有几个选项,其中之一等于最近三年研发插足复合增长率不低于15%,最近一年研发插足金额不低于1,000万元。刊行东谈主发挥期研发用度鉴别为1,060.86万元、1,705.51万元和3,466.90万元,完全得意创业板对于研发用度的法令。

由于国度饱读吹研发,对研发用度有在所得税前加计扣除的税收优惠政策,因此,研发用度除了在财务报表中有所透露,还在企业所得税算计税收优惠时透露了研究的信息。估值之家凭据招股书透露的研发用度对所得税的影响数据算计出刊行东谈主税务口径研发用度的金额如下表所示:

单元:万元

注:空洞企业所得税率凭据刊行东谈主透露的所得税用度算计得来、研发用度加计扣除率由财税〔2018〕99号和财税〔2021〕13号两个文献法令。

由上表算计收尾可见,刊行东谈主税务口径的研发用度均小于管帐口径的研发用度,且互异率越来越大。由于年度企业所得税的汇报截止期间无为为次年5月31日,在这之前,研发用度的归集和单据汇集使命完全有富饶期间完成,因此若非由于两个研发用度的口径不同,税务口径与管帐口径的研发用度不应该存在互异。

刊行东谈主并未解释税务口径和管帐口径研发用度互异的原因。凭据研究文献的法令,管帐口径和税务口径的研发用度互异主要为研发料理东谈主员薪酬、研发使用的不动产租出费和维修真贵费、和研发用房屋折旧费三类用度在管帐上不错进入研发用度,而税收口径研发用度加计扣除的则不含上述用度。

除研发料理东谈主员薪酬外,上述三项互异部分进入刊行东谈主宰帐口径的研发用度发挥期鉴别为84.3万元、138.63万元、202.12万元,这些用度则不包含在税务口径的研发用度。剔除上述影响后,刊行东谈主发挥期税务口径和管帐口径的研发用度互异率鉴别为5.41%、14.87%和26.83%,而研发料理东谈主员的薪酬似乎还不及以解释如斯大额的互异。

那么,刊行东谈主发挥期两个口径的研发用度上述互异到底由何来解释呢?刊行东谈主并未在招股书中对此进行详备的证实,是否是装璜报表带来的反作用呢?天然刊行东谈主的研发用度得意创业板定位的条目,但其研发用度显现出来的问题,对其招股书的本体实在度依然会产生一定的影响。

4.收现比与应收账款盘活率以火去蛾中

表面上,功绩增长的同期收款后果不变卤莽有所提高,则代表着企业的居品畅销的同期收款也莫得压力,功绩增长的质地等于优秀的。

天然刊行东谈主发挥期的功绩增长可不雅,但其营收的质地似乎并不睬想。

刊行东谈主发挥期收现比(销售收款收到的现款/营业收入)鉴别为72.99%、81.55%和61.87%,在经过2021年片霎上行后又大幅着落,远低于2020年度收现比。也即是说,刊行东谈主2021年曾片霎的获取了其自称的5G+智能矿山拓荒的红利,但其2022年度功绩的增长以断送功绩质地为代价,也证实这个5G+智能矿山拓荒的红利远莫得其遐想的那么盼愿。

无为情况下,收现比的进步则意味着收款后果提高,自关联词然应收账款相应减少,导致应收账款盘活率相应提高,反之也是。即收现比与应收账款盘活率无为情况下呈现同标的变化。关联词,刊行东谈主研究数据的表扬似乎并不如斯。据招股书透露,刊行东谈主发挥期应收账款盘活率与收现比如下表所示:

由上表可见,刊行东谈主2021年度应收账款盘活率与收现比呈现同标的变化,但到了2022年度,在应收账款盘活率大幅进步的情况下,收现比却下降了19.68个百分点。即便应收账款盘活率与收现比莫得严格的正负研究性,但是在一定进程是相互促进,相得益彰。而刊行东谈主应收账款盘活率与收现比反标的变化,个华夏由可能还需刊行东谈主作出更多的解释。

三、结语

5G本事的老练,使得依赖高效集结系统的行业得以重新唤发生机,也为部分传统行业的坐褥形势改动带来了本事上的可行性。刊行东谈主恰是通过5G本事加抓而在一定进程上助力煤矿企业少东谈主化无东谈主化的拓荒而在发挥期取得了一定的收货。

但是在“双碳”办法下,煤炭能源铺张占比抓续下滑且将来仍将下滑,煤矿行业自己改动也使得煤矿数目抓续着落,刊行东谈主的功绩严重依赖存量煤矿数目,其市集规模较小。可意象的将来,煤矿企业的5G+智能化需求或将很快得到得意,届时刊行东谈主或将如《红楼梦》名句“三春事后诸芳尽,各自需寻各自门”所形色的一样被打回原形。

除此之外,刊行东谈主诸多财务办法在2020年度严重逾期于可比公司均值,但在发挥期却神奇的向可比公司均值操心,呈现出较为浮现的数据东谈主为编排足迹,公约负借主要客户高度极度等诸多不寻常之处亦指向了财务报表装璜的疑团,刊行东谈主要想闯关告成只怕需要对这些紧要极度之处进一步作念出充解析释以根除监管及投资者疑虑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:江钰涵 南宫·NG28

下一篇:NG28彩票2024陆家嘴论坛在上海举办-🔥南宫·NG28(China)官方网站-登录入口